【カナダで資産運用】私なりの「老後資金問題」解決法(S&P500についての備忘録)

老後のお金のこと、心配ですよね。

特に私は、日本でもそんなに年金を払っていないし(6年間の会社勤めの間だけ)、

カナダでも、ろくに年金を納めていないので老後のことは心配です。

昨年だったか、その前だったか、老後資金「2千万問題」が話題になりましたよね。

その本質は、「日本人は将来お金に困る!」という事ではなく、「老後に備えて個人で資産運用を始めよう」という事だったと思いますが、

どちらにしろ60歳を過ぎて働けなくなったときに、お金に困るというのは恐ろしいことです。

そこで私なりに考えて老後資金をまかなうための資産運用を始めました。

すごくシンプル(カンタン)でそこそこ確実な運用方法だと思うので、将来のためにコツコツと続けています。

前置きが長くなりましたが・・・

今回は私の「老後資金のための資産運用」の方法について書いてみます!

結論:S&P500インデックス連動のETFを毎月積み立て

毎月3日に自分年金として、S&P500 index ETFのhttps://t.co/1PpYRnPidK を$500積み立てています

先月はちょっと高いかな〜なんて考えて3日に買わないで痛い目を見たので、今月は一切の感情をなくしてポチる

ビットコインとゴールドETFもちょこっと積み立てる— みりMapletrees投資ブログ (@mapletrees2020) June 30, 2020

今日は3日なのでS&P500(https://t.co/1PpYRnPidK)を積み立てた

1月の積み立て時から$3以上上がってて、買いたくないけど長期的に見たら上がっていくと信じてポチった— みりMapletrees投資ブログ (@mapletrees2020) February 3, 2021

前置き

前提条件として、私は現在30代半ば、独身で子どももいません。

60歳までは25年くらいあります。

S&P500インデックスとは

最近は米国株ブームで「S&P500」というワードをよく聞くようになったので知ってる方も多いと思います。

(「またS&P500かー」と思った方、もしいたら、すみませんw)

いろんな本で言われている通り、アメリカの株式は長期でみると右肩上がりなんですね。

S&P500とは・・・

- アメリカのマーケットに上場している企業の中から代表的な500社を選出し、その銘柄の株価を基準に算出される数値

- 単位はドルではなくポイント

- 「指数(規準になるもの、または規準になる時期での値を一〇〇と定め、それに比べて他のもの、または他の時期ではどうかを表した数値。)」と言われるものの一つ

- インデックスは指数のこと

- S&P500自体を買うことはできない

S&P500の数値と同じ動きになるように(連動するように)設定されたETFを買う。

(株価appより)

米国株のマーケットの歴史を見てみると、もちろんITバブルやリーマンショックといった暴落を何度も経ているんですが、暴落の後には必ず回復して、高値を更新しつづけています。

これはコロナショック後の株高を見ても、明らかではないでしょうか。

2000年〜2010年の間は停滞してますが、2012年以降はすごい勢いで成長してます。

S&P500どこで買えるの?

このS&P500という指数に連動するETFは、トロント証券取引所でも購入可能です。

代表的なのは、

VFV.TO

VSP.TO (CAD-hedged)

これらの中身は米国株ETFのVOO (S&P500連動)になっています。

(ちなみにQustradeではアメリカのマーケットのETFも買えるので、VOOも購入できます。その際はアメリカドルで買うことになります。)

CAD-hedgedというのは、カナダドルとUSドルの為替変動による影響が関係してるんですが、すみませんこの辺り正直よくわかってませんm(_ _)m

しかし、どこかの記事で「VFV.TOの方が過去の成績が良かった」と書いてあったので、私はそちらを積み立ててます。

月1で積み立てようと思って、過去の株価を眺めていると、なんとなく3日あたりがいつも安くなっているような気がして、毎月3日に積み立てることにしました。

今は毎月$500を積み立てています!

積み立てはカナダのオンライン証券会社Questradeの口座です。

そしてVFVの方がボリュームが大きかったので、こちらを積み立てることにした。

今はRRSPの口座で積み立ててるけど、限度額になったらMargin の方で買う予定

でもそうすると、資産の管理が複雑になるなー…— みりMapletrees投資ブログ (@mapletrees2020) April 7, 2021

↓↓低コストのオンライン証券Questradeのホームページへ↓↓

https://questrade.sjv.io/0Z11k3

こちらのリンクから口座申し込みすると売買手数料10回分無料!

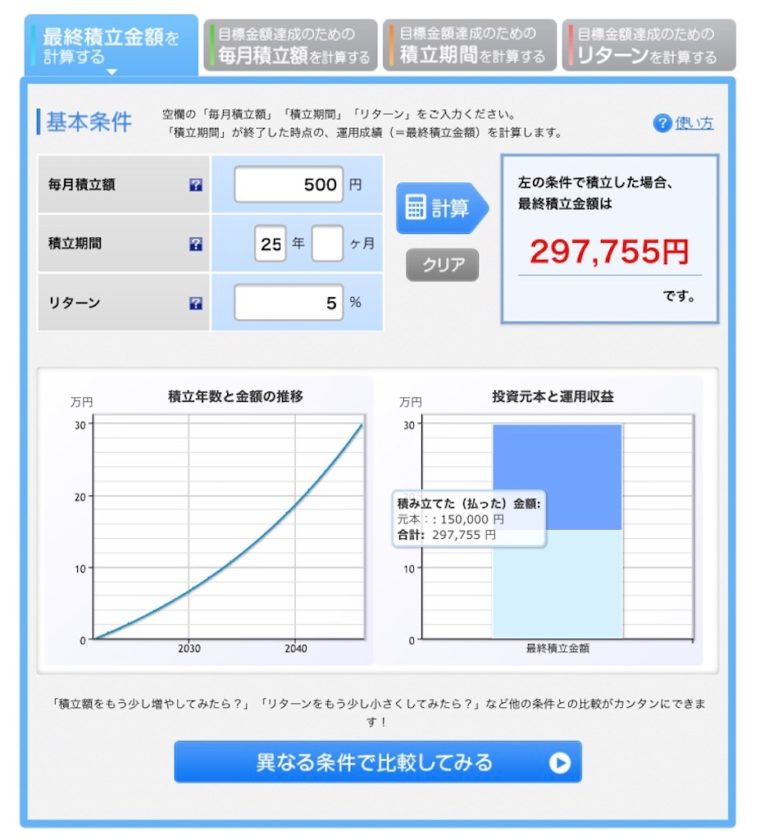

S&P500を毎月500ドル積み立てたらどうなるの?

長期的なS&P500の成長率(リターン)は平均で7〜10%と言われています。

そこで、控えめに見積もってリターン5%で積み立てた場合を試算してみます。

(楽天 積み立てかんたんシュミレーション https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

(円になってますが、$で考えてくださいw)

25年間積み立てると、なんと約$300,000になります!

25年間、ずーっと積み立てるってけっこう大変かもしれませんが…

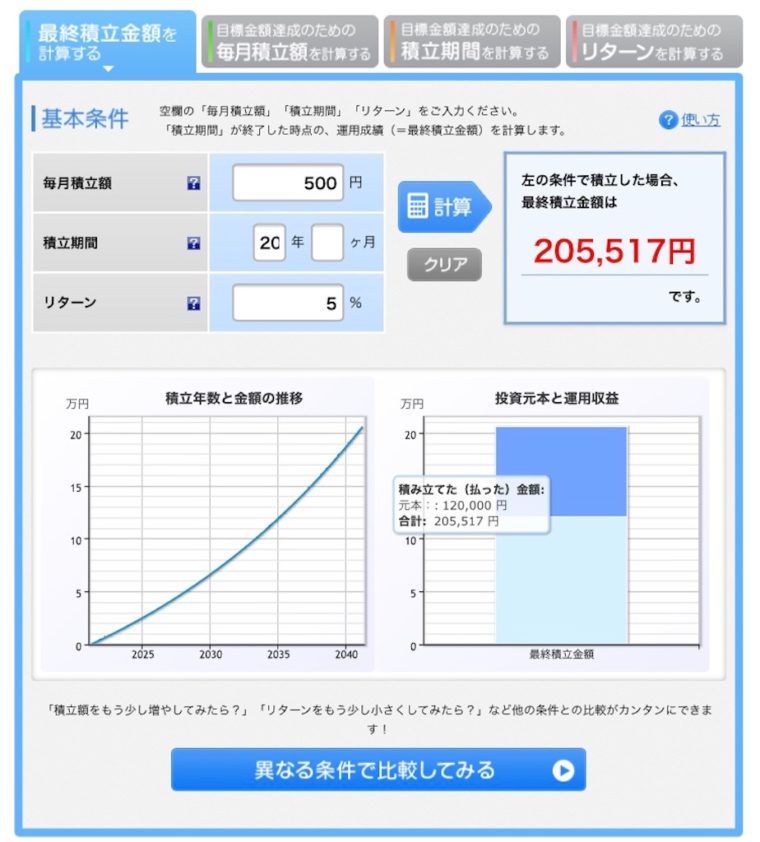

20年で計算すると、$200,000になりますね!

老後に4%ずつ取り崩すとすると、年間$8000ほど使えます。

月々にすると、$670。少々さびしい金額ですが、その頃には他の資産(家・株式など)もあるかもしれないし、食べ物には困らずに済みそうです。

「毎月$500は厳しい!」となっても、$300を25年間積み立てて、リターンが6%だと$200,000になりますね。

リターンを操作するには銘柄をかえたりしないといけませんが。。

しかしこうやって試算してみると、いろいろ見えてきておもしろいですよね!

具体的な数値とか目標がわかると、少し安心します。

みなさんも上の「積み立てかんたんシュミレーション」でいろんな条件で試してみてくださいね!

まとめ

今回は私の老後資産運用についてのご紹介でした。

私は独身で子どももいないので、リスク許容度が高い方だと思います。

もしまだ小さいお子さんがいるとか、定年まであとわずかとか、状況が変わってくるとリスク許容度も変わってくると思います。

そのときは「資産が減るリスクの小さいもの」を積み立てていくといいかもしれません。

自分の人生が何年かはわかりませんが、その日1日を楽しみながら、老後の生活にも備えられたら最高ですね!

↓こちらのリンクから口座申し込みすると売買手数料10回分($50)無料!

https://questrade.sjv.io/0Z11k3

(どうやってやるか分からんー!って方はTwitterでご連絡くださいw)